Yra įvairių investavimo formų: investicijos akcijų biržose, užsienio valiutų (forex) rinkoje, investicijos į verslą ar nekilnojamąjį turtą. Bet beveik visais atvejais, nepriklausomai nuo jūsų pasirinkimo, šios investicijos reikalaus pakankamai didelio pradinio įnašo, todėl nebus tinkamos kiekvienam. Be to, visos jos pareikalaus ir atitinkamo žinių bagažo vien norint pradėti investuoti, o ką jau kalbėti apie sėkmingą investavimą.

Yra įvairių investavimo formų: investicijos akcijų biržose, užsienio valiutų (forex) rinkoje, investicijos į verslą ar nekilnojamąjį turtą. Bet beveik visais atvejais, nepriklausomai nuo jūsų pasirinkimo, šios investicijos reikalaus pakankamai didelio pradinio įnašo, todėl nebus tinkamos kiekvienam. Be to, visos jos pareikalaus ir atitinkamo žinių bagažo vien norint pradėti investuoti, o ką jau kalbėti apie sėkmingą investavimą.

Bet šiandien galite sutikti ir naują būdą įdarbinti savo pinigus. Tai – investavimas į paskolas, kuris įmanomas per įvairias investavimo platformas (dažniausiai – sutelktinio finansavimo) Tai yra investicijos, kurios išsiskiria savo paprastumu ir galimybėmis pradedantiesiems investuotojams. Pavyzdžiui, tarpusavio skolinimo platformos, kuriuose galite atlikti tokias investicijas, leidžia pradėti investuoti vos nuo 5 eurų. Kitos investavimo platformos taiko didesnę minimalios investicijos vertę.

Dėl pakankamai likvidžios rinkos, paprastumo ir saugumo, vis daugiau smulkių investuotojų susigundo galimybe investuoti į paskolas žmonėms. Šiuo metu iš viso apie 20 tūkstančių investuotojų yra atlikę investicijų per lietuviškas tarpusavio skolinimo platformas. Žemiau apžvelgsime pagrindinius tokių investicijų aspektus bei patį investavimo procesą, jei nuspręsite jame sudalyvauti.

Verslo paskolos nuo vartojimo paskolų šiuo atveju skiriasi dviem esminiais punktais.

- Verslo paskolų paskirtis yra kitokia (skirta ne vartojimui, bet verslo veiklai, pvz. apyvartinėms lėšoms, investavimui į verslo veiklą ir pan.), o paskolos gavėjas – juridinis, o ne fizinis asmuo.

- Verslo paskolos dažnai yra padengiamos užstato, kas sumažina su investavimu į verslo paskolas susijusias rizikas. Užstatas dažnai yra įkeičiamas ne juridinio asmens, o fizinio asmens, kuriam priklauso verslas.

Tai savo ruožtu gali sumažinti investuotojų gaunamą grąžą, nes į saugesnę ir asmeninio turto įkeitimu užtikrinamą paskolą norės investuoti didesnis skaičius investuotojų.

Pastebėtina, kad dažniausiai dėl verslo paskolos į tarpusavio skolinimo platformas kreipiasi smulkesnis ir rizikingesnis verslas. Todėl nepaisant teikiamų garantijų, investuotojams tenkanti metinė grąža gali būti solidi ir viršyti 10%.

Kad galėtumėte maksimaliai išnaudoti bet kurios platformos suteikiamas investavimo galimybes, turite gerai susipažinti tiek su šiomis galimybėmis, tiek su joms taikomomis sąlygomis. Tai padės gauti didžiausią grąžą ir tuo pačiu maksimaliai užtikrinti investicijų saugumą.

Automatinis investavimas

Automatinio investavimo funkcija leidžia investuotojams iš anksto nustatyti investavimo kriterijus, kuriais remiantis bus atliekamos investicijos į paskolas iš jūsų sąskaitos. Kiekvieną kartą, kai tarpusavio skolinimo platformoje atsiranda naujas kreditas, automatinio investavimo algoritmas patikrina ar kreditas atitinka jūsų nustatytus kriterijus ir priima sprendimą dėl investavimo.

Antrinė rinka

Tarpusavio skolinimo platformose galima investuoti ne tik pirminėje rinkoje. Tai yra, galima investuoti ne tik tiesiogiai į naujas paskolas. Platformose taip pat galima investuoti ir antrinėje rinkoje. Joje galima įsigyti arba parduoti jau atliktas investicijas.

Investuotojų fondas ir kitos rizikos mažinimo priemonės

Tarpusavio skolinimo platformos siūlo įvairių rizikos valdymo būdų. Pagrindinė rizika kylanti investuotojams yra susijusi su paskolos gavėjo nemokumu ir finansinių įsipareigojimų nevykdymu. Kitos rizikos yra susijusios su makroekonomine ir finansine aplinka, finansinio ir kito reglamentavimo įstatymų pokyčiais, mokestinės aplinkos pasikeitimais, kurie gali įtakoti paskolos gavėjų mokumą ir investicijų rizikos lygį.

Investavimo į paskolas riziką galima sumažinti pasirenkant investuoti į aukščiausio reitingo ir žemiausio nemokumo lygio paskolas. Papildomai galima apsidrausti įvairiomis investicijų draudimo schemomis. Pavyzdžiui, kai kurios platformos leidžia dalį grąžos pervesti į investuotojų fondą, kurio lėšos naudojamos kompensuoti praradimus paskolos gavėjo nemokumo ar vėlavimo atlikti paskolos mokėjimus atveju.

Paskolos tipas ir reitingas

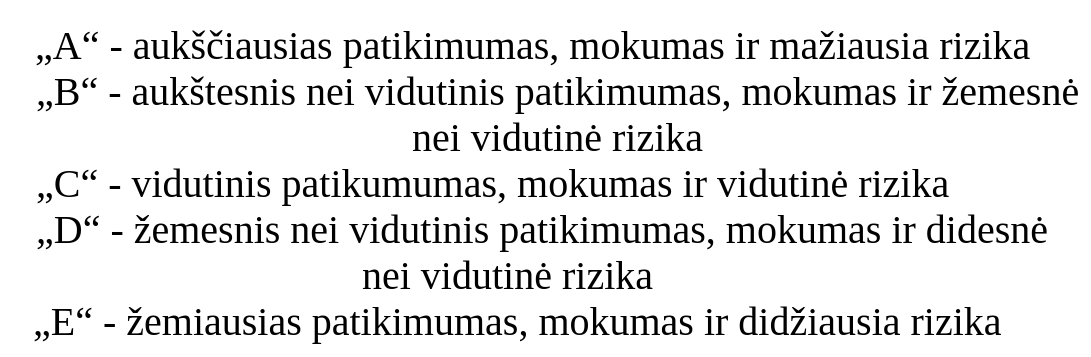

Visos paskolos tarpusavio skolinimo platformose yra suskirstomos pagal įvairius kriterijus. Jie leidžia investuotojams lengvai išrūšiuoti paskolas pagal juos dominančius kriterijus. Svarbiausias iš jų yra paskolos reitingas, kurį tarpusavio skolinimo platformos operatorius priskiria kiekvienai investuotojams pateikiamai paskolai. Kredito reitingas yra priskiriamas kiekvienai paskolai, atsižvelgiant į įvairius kriterijus (paskolos gavėjo kredito istoriją, pajamas, mokumą, kitus įsipareigojimus, užstatą, paskolos tipą ir t.t.) ir nusako riziką, susijusią su investavimu į pasirinktą paskolą.

Investavimo platformose yra išskiriami „A“, „B“, „C“, „D“, „E“ reitingai, kur „A“ reitingas žymi žemiausią investavimo riziką, o „E“ – didžiausią.

Populiariausias ir didžiausią grąžą siūlantis investavimo į paskolas būdas. Tuo pačiu didžiausia investavimo rizika taip pat yra susijusi su investavimu į vartojimo paskolas (kuris dar vadinamas P2P investavimu, iš angl. Peer-to-Peer Investing). Tačiau dėl galimybės lengvai diversifikuoti savo investicijų porteflį, plačią paskolų pasiūlą, likvidžią antrinę rinką ir daug kitų saugiklių, investavimas į vartojimo paskolas yra paklausiausia investavimo forma šioje kategorijoje.

Populiariausias ir didžiausią grąžą siūlantis investavimo į paskolas būdas. Tuo pačiu didžiausia investavimo rizika taip pat yra susijusi su investavimu į vartojimo paskolas (kuris dar vadinamas P2P investavimu, iš angl. Peer-to-Peer Investing). Tačiau dėl galimybės lengvai diversifikuoti savo investicijų porteflį, plačią paskolų pasiūlą, likvidžią antrinę rinką ir daug kitų saugiklių, investavimas į vartojimo paskolas yra paklausiausia investavimo forma šioje kategorijoje.

Toks investavimo į paskolas būdas prieinamas išimtinai per tarpusavio skolinimo platformas. Jis veikia sekančiu principu. Fizinis asmuo gali pateikti paraišką vartojimo paskolai gauti. Platformos operatorius įvertina paraišką ir jei gavėjas atitinka keliamus kokybės ir mokumo standartus, jo paraiška yra patvirtinama ir jai priskiriamas kredito reitingas. Tuomet platformoje veikiantys investuotojai gali investuoti iki kol bus pilnai investuotojų užpildyta paskolos suma. Pastebėtina, kad vartojimo paskolos nereikalauja užstato, todėl investuodami į vartojimo kreditus, investuotojai prisiima papildomą riziką.

Beveik tokiu pačiu principu veikia ir kitos sutelktinio finansavimo platformos.