Atsakingas skolinimasis: kada paskola yra geras sprendimas?

Skolintis – tai ne tik pasirašyti sutartį ir gauti pinigus. Tai ilgalaikis finansinis įsipareigojimas, turintis įtakos jūsų biudžetui, galimybėms taupyti ir gyvenimo planams. Atsakingas skolinimasis prasideda dar prieš užpildant paraišką: nuo paskolų palyginimo, rizikų įvertinimo ir taisyklių, kurios saugo tiek jus, tiek finansų sistemą.

Lietuvoje atsakingą skolinimąsi formaliai įtvirtina ir prižiūri Lietuvos bankas bei įstatymai, o kasdieniame gyvenime tai – racionalūs sprendimai, kuriems reikia laiko, skaičiuoklių ir kelių pasiūlymų palyginimo.

Kas yra atsakingas skolinimasis?

Atsakingas skolinimasis – tai skolinimasis tik tada ir tiek, kiek objektyviai įmanoma grąžinti, įvertinus visas rizikas ir palyginus alternatyvas. Lietuvoje šią praktiką nustato Atsakingojo skolinimo nuostatai (ASN) ir kiti teisės aktai, kurie riboja, pavyzdžiui, įmokų ir pajamų santykį, paskolos trukmę bei pradinį įnašą.

Pagrindiniai ASN ramsčiai:

- Įmokų ir pajamų santykio (DSTI) apribojimai.

- Reikalavimai tvarioms pajamoms.

- Kreditingumo vertinimo reikalavimas.

Tai – tik dalis nuostatų. Šios ribos nėra „bausmė“ – jos mažina sisteminę riziką ir saugo skolininkus nuo staigių palūkanų ar pajamų pokyčių pasekmių. Taip pat kviečiame susipažinti ir su nuostatų peržiūra ir jų pakeitimais.

Atsakingo skolinimosi principai

Atsakingumas prasideda dar prieš pateikiant paraišką. Štai keli praktiniai principai, kurie Lietuvoje paremti tiek teisės aktais, tiek priežiūros institucijų gairėmis, tiek pačių kredito davėjų ar ekspertų rekomendacijomis:

- Palyginkite standartinę informaciją (būsto kreditams – ESIS/SIF) iš kelių kredito davėjų. Ji pateikiama vienoda forma, kad galėtumėte lengvai palyginti vieną pasiūlymą su kitu.

- Vertinkite ir lyginkite BVKKMN (bendrą vartojimo kredito kainą per metus), o ne tik palūkanas – tai tikrasis visos kredito kainos rodiklis.

- Sukaupkite finansinį rezervą (3–6 mėnesių būtinųjų išlaidų) prieš prisiimdami naujus įsipareigojimus.

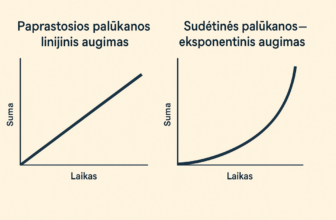

- Supraskite palūkanų riziką (pvz., EURIBOR ciklą) ir kaip ji pakeis įmokas šiandien bei ateityje.

- Patikrinkite kredito istoriją tiek Lietuvos banko Paskolų rizikos duomenų bazėje (PRDB), tiek kredito biure „Creditinfo“ (kartą per metus – nemokama ataskaita).

- Žinokite savo teises: prieš pasirašant – 30 dienų apsisprendimui dėl įpareigojančio pasiūlymo būsto kreditui, po pasirašymo – 14 dienų teisė atsisakyti tiek vartojimo kredito, tiek būsto kredito sutarties.

- Jei linkę impulsyviai skolintis, verta svarstyti savęs įsirašymą į LB administruojamą „STOP vartojimo kreditams“ sąrašą.

Laikantis šių principų, skolinimasis tampa planuota finansine operacija, o ne impulsyviu sprendimu. Tokia disciplina sumažina klaidų tikimybę, padeda gauti palankesnes sąlygas ir sukuria apsaugas, kurios išlieka visą sutarties laiką.

Kada paskola – geras sprendimas?

Paskola įgauna prasmę, kai padeda sukurti tai, ko be jos tektų laukti per ilgai arba apskritai atsisakyti: namus, efektyvesnį būstą, profesinį šuolį. Svarbus ir laiko matmuo – ar skolinimasis pagreitina vertę, o ne tiesiog perkelia išlaidas į ateitį. Paskola gali būti racionali, kai ji kuria aiškią ilgalaikę naudą ir atitinka ASN ribas:

- Pirmam būstui – kai turite pakankamą pradinį įnašą, tvarias pajamas ir planuojate gyventi ilgiau. ASN ribos (DSTI, LTV, terminas) čia veikia kaip apsauga.

- Energiniam būsto atnaujinimui ar renovacijai – sumažėjusios sąnaudos gali kompensuoti dalį įmokos. Tokiems kreditams galioja tie patys informavimo ir apsaugos principai kaip ir kitiems su NT susijusiems kreditams.

- Išsilavinimui ar kvalifikacijai, jei prognozuojamas pajamų augimas viršija kredito kainą (įskaitant BVKKMN).

- Refinansavimui – kai naujos sąlygos aiškiai mažina BVKKMN ar riziką. Įstatymai ir ASN numato refinansavimo scenarijus bei išimtis, kad skolininką būtų galima saugiau „perkelti“ į palankesnes sąlygas.

- Kitais atvejais, kai paskola yra racionalia analize pagrįstas sprendimas ir nerizikuoja sukelti neigiamų finansinių ar emocinių pasekmių.

Jei paskolos sukuriama vertė yra reali, finansinė našta – valdoma, o rizikos saugikliai įjungti, paskola gali veikti padėti greičiau pasiekti tikslų. Būtent tuomet skolinimasis yra racionalus sprendimas, o ne kompromisas su jūsų finansiniu saugumu.

Kada verčiau paskolos neimti?

Blogiausia priežastis skolintis – skubėjimas „užlopyti“ įpročių paliktas skyles. Jei motyvas miglotas, o grąžinimo vaizdas – neaiškus, skola tik padidina įtampą. Ji nepakeis prastų įpročių ir neužtikrins stabilumo, jei jo trūksta jau dabar. Situacijos, kai skolintis statistiškai pavojinga ir ekonomiškai bei finansiškai nenaudinga:

- Impulsiniams pirkiniams ar trumpalaikiam vartojimui – LB net yra sukūręs savanorišką prevencinę priemonę „STOP vartojimo kreditams“.

- Neturint finansinės pagalvės – be 3–6 mėn. rezervo bet koks netikėtumas gali paversti įmokas našta.

- Kai BVKKMN labai didelė ir realiai „suvalgo“ didelę dalį pajamų – tai dažnas vartojimo kreditų brangumo indikatorius.

- Esant nestabilioms pajamoms arba jau turint aukštą DSTI – viršijus ribas rizika stipriai išauga net ir nedaug pakilus palūkanoms.

Jei atpažinote bent du–tris tokius požymius, sustokite ir pirma pagerinkite savo finansinę situaciją (pajamas, rezervą, įsipareigojimų balansą).

Ką būtina įvertinti prieš imant paskolą?

Paskolą verta traktuoti kaip projektą: su sąmata, grafiku, rizikų vertinimu ir alternatyvomis. Tai ne vienas skaičius, o tarpusavyje susiję dalykai – palūkanų tipas, terminai, mokesčiai, jūsų pajamų stabilumas ir planas netikėtumams. Todėl prieš skolinantis atsakykite sau į šiuos klauimus:

- Ar turite kelių kredito davėjų pasiūlymus su standartine informacija (ESIS/SIF) ir galimybe juos palyginti?

- Ar įvertinote BVKKMN, o ne tik palūkanas?

- Kokia palūkanų rūšis (kintamos/fiksuotos), kokie mokesčiai (sutarties, administravimo, vertinimo, draudimo ir pan.)?

- Ar atitinkate DSTI reikalavimus ir kiek liks „laisvų“ pajamų po įmokos?

- Koks pradinis įnašas ir LTV (ypač antram būstui – jis griežtesnis)?

- Ar paskolos terminas yra optimalus?

- Ar nėra susietų paslaugų (pvz., privalomas draudimas ar sąskaita), neatitinkančių taisyklių dėl siejimo?

- Ar žinote, savo teises, įskaitant galimybę atsisakyti sutarties per 14 dienų (vartojimo ir būsto kreditams)?

- Ar pasitikrinote PRDB ir kredito istoriją „Creditinfo“?

Toks sąmoningas šių ir kitų punktų patikrinimas paprastai atskleidžia tikrąją paskolos kainą ir skolinimosi riziką. Tik uždavus sau visus šiuos kontrolinius klausimus ir tinkamai į juos atsakius galite žinoti, kad jūsų sprendimas dėl paskolos tikėtina yra tvarus.

Ką daryti susidūrus su sunkumais grąžinti paskolą?

Net ir atsakingai skolintis nusprendę žmonės gali patirti sunkumų. Tuomet svarbu veikti greitai ir pagal aiškią seką:

- Nedelsiant raštu kreipkitės į kredito davėją – aptarkite kredito atostogas, įmokų atidėjimą ar pertvarkymą.

- Jei bankas nesutinka arba siūlo netinkamas sąlygas, skųskitės Lietuvos bankui – jis nemokamai nagrinėja vartotojų ir finansų rinkos dalyvių ginčus ne teismo tvarka.

- Refinansavimas kitoje įstaigoje gali sumažinti įmoką ar riziką. ASN net numato išimtis, kad refinansavimas būtų įmanomas net ir esant aukštesniam DSTI.

- Jei problema – impulsyvūs vartojimo kreditai, apsvarstykite savanorišką užsirakinimą „STOP vartojimo kreditams“ sąraše.

- Kraštutiniu atveju, kai mokumas ilgam sutrinka, Lietuvoje galioja fizinių asmenų bankroto mechanizmas – teisinė, griežtai reglamentuota procedūra naujam finansiniam startui. Prireikus pasitarkite su teisininku.

Kuo anksčiau reaguosite, tuo daugiau įrankių turėsite: nuo kredito atostogų iki ginčų sprendimo ir refinansavimo – viskas veikia gerokai geriau, kai įsiskolinimai dar nėra tapę nekontroliuojamais.

Atsakingas skolinimasis – tai ne vien palūkanų palyginimas. Jis susideda iš taisyklių (ASN), skaidrios informacijos gavimo (ESIS/SIF), sveikų finansinių įpročių (3–6 mėn. pagalvė) ir sąmoningo sprendimo priėmimo laiko (30 d. galiojantis būsto paskolos pasiūlymas). Tokia disciplina leidžia naudotis skolintomis lėšomis kaip įrankiu tikslams pasiekti ir neleidžia joms tapti finansine našta, slegiančia biudžetą.