Paskolų grąžinimas galimas dviem būdais: anuitetu ir linijiniu. Dažniausiai šis pasirinkimas taikomas būsto paskoloms ir kitiems ilgalaikiams įsipareigojimams, rečiau – vartojimo paskoloms. Pagal nutylėjimą, vartojimo kreditams yra taikomas anuiteto paskolos grąžinimo būdas.

Remiantis su nekilnojamuoju turtu susijusio kredito įstatymu, būsto kredito davėjas privalo pateikti informaciją apie įvairias kredito sąlygas, tarp jų: kintamą ir fiksuotą kredito palūkanų normą, jos dydį, bendrą kredito gavėjo mokamą sumą, įmokų dydį ir periodiškumą. Kredito davėjas neprivalo pateikti informacijos apie skirtingus paskolos mokėjimų metodus ar juos pasiūlyti. Tačiau praktika rodo, kad būsto paskolų davėjai tokią informaciją pateikia (pvz. paskolos skaičiuoklėje) bei leidžia paskolos gavėjui pasirinkti priimtinesnį paskolos grąžinimo būdą.

Žemiau aptarsime skirtumus tarp anuitetinio ir linijinio paskolos grąžinimo metodų, jų privalumus ir trūkumus, išsiaiškinsime, kada ir kam gali būti naudingesnis vienas ar kitas pasirinkimas bei paanalizuosime skirtingus mokėjimų pavyzdžius.

Anuitetas

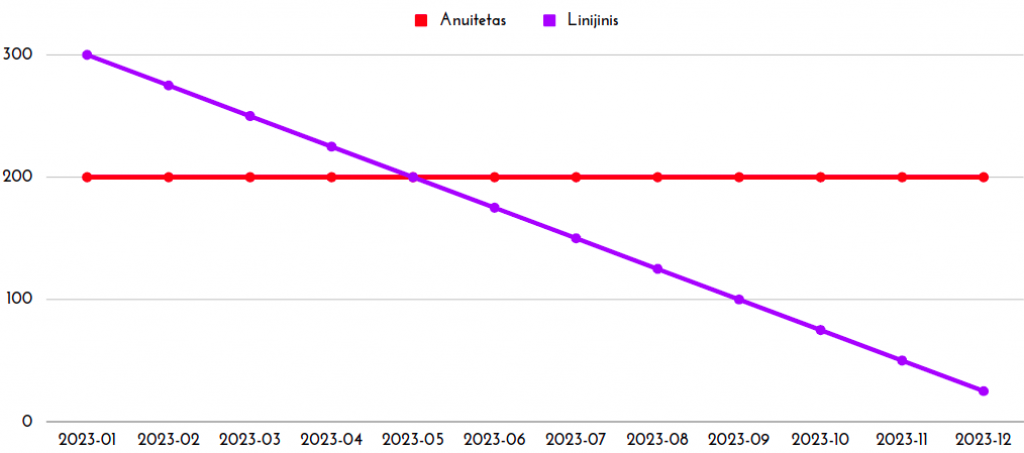

Anuitetas – paskolos grąžinimo būdas, kai visos įmokos, kurias sudaro grąžinamos paskolos dalys ir palūkanos, yra vienodo dydžio ir mokamos reguliariu, sutartyje nurodytu periodiškumu (dažniausiai – kas mėnesį ar kas ketvirtį).

Anuitetas taip pat gali būti taikomas draudimo, pensijos ar kitoms išmokoms. Jis nurodo vienodo dydžio išmokas, kurios mokamos numatytu periodiškumu ir numatytą laikotarpį.

Anuitetinio paskolos grąžinimo skaičiavimo pavyzdys

Pasiskolinus 10 000 eurų, sudarius paskolos sutartį 24 mėnesių terminui ir pasirinkus įmokas atlikt kas mėnesį, kiekvieną mėnesį bus mokama vienodo dydžio – 416.67 EUR – įmoka, kuri nesikeis visą sutarties laikotarpį.

Anuiteto mokėjimo metodo privalumai

- Įsipareigojimo pradžioje mokamos mažesnės įmokos, lyginant su linijiniu paskolos grąžinimo būdu;

- Vienodo dydžio įmokos suteikia pastovumą ir stabilumą;

- Pasirenkant paskolą grąžinti anuiteto būdu galima pasiskolinti didesnę sumą, nei įmokas atliekant linijiniu metodu;

- Dėl mažesnių pradinių įmokų, paskola su anuitetu gali būti suteikta gaunantiems mažesnes pajamas;

- Sutarties termino pradžioje dėl mažesnių įmokų sutaupytus pinigus galima investuoti arba panaudoti juos atliekant didesnes grąžinimo įmokas (dažniausiai būsto paskolų davėjai numato tokią galimybę kartą per metus);

- Didesnės nominalios įmokos ateityje sumažėja realia verte dėl infliacijos.

Anuiteto mokėjimo metodo trūkumai

- Anuitetinio grąžinimo paskolos būna brangesnės, todėl bendra paskolos gavėjo mokama suma būna didesnė, nei paskolą grąžinant linijiniu būdu.

Linijinis paskolos grąžinimas

Linijinis paskolos grąžinimo metodas reiškia, kad mokėsite kintamo dydžio įmokas visą sutarties terminą. Įmokas sudarys pastovi, vienoda grąžinamos paskolos sumos dalis ir kintama palūkanų dalis. Palūkanos yra skaičiuojamos nuo paskolos likučio, todėl pradžioje mokėsite didžiausias įmokas, kurios progresyviai mažės visą paskolos sutarties laikotarpį.

Linijinio paskolos grąžinimo skaičiavimo pavyzdys

Jei pasiskolinsite 6 000 eurų su 12% metine palūkanų norma ir įsipareigosite 12 mėnesių laikotarpiui, tuomet pirmą mokėjimo mėnesį mokėsite didžiausią įmoką – 560 EUR – kuri progresyviai mažės: antrą mėnesį – 555 EUR, trečią – 550 EUR ir taip toliau iki paskutinio mokėjimo mėnesio.

Linijinio paskolos mokėjimo metodo privalumai

- Mažesnės įmokos ateityje, lyginant su anuitetu;

- Pigesnė paskola ir mažesnė bendra paskolos gavėjo mokama suma;

- Saugesnė ateities perspektyva dėl mažesnių mokėjimų, nes ateitį ir savo finansinę padėtį ateityje numatyti ir suplanuoti sunkiau.

Linijinio paskolos mokėjimo metodo trūkumai

- Ženkliai didesnės įmokos sutarties termino pradžioje, lyginant su anuitetu.

Kurį paskolos grąžinimo būdą pasirinkti?

Nei vienas, nei kitas paskolos mokėjimo metodas nėra geresnis ar blogesnis. Viskas priklauso nuo asmeninės finansinės padėties, finansinių, ekonominių ir karjeros ateities perspektyvų, dabartinių ir planuojamų išlaidų, gaunamų pajamų dydžio ir jų tvarumo, planuojamų gauti pajamų dydžio, dabartinės ir numatomos infliacijos ateityje dydžio, rizikos tolerancijos ir kitų veiksnių. Todėl prieš pasirenkant vieną ar kitą grąžinimo metodą, jums reikėtų įvertinti šiuos veiksnius.

Nepaisant to, dauguma būsto paskolų Lietuvoje yra grąžinamos anuiteto metodu, kaip ir beveik visos vartojimo paskolos.

Kada verta rinktis anuitetinį paskolos grąžinimo būdą?

Nors grąžinant paskolą anuitetiniu būdu „ant popieriaus“, t. y. nominaliai ji yra brangesnė, dauguma būsto paskolos gavėjų pasirenka būtent šį mokėjimų metodą. Pagrindinės to priežastys:

- dėl infliacijos ateityje nuvertėjantys pinigai, t.y. mažėjanti pinigų perkamoji galia, dėl kurios reali įmokų vertė sumažėja;

- mažesnės įmokos sutarties laikotarpio pradžioje, kas leidžia sutaupyti tuomet, kada pinigai yra vertingiausi ir panaudoti juos investicijoms arba pačios paskolos įmokų padidinimui.

Anuitetinį paskolos grąžinimą rekomenduojama pasirinkti, jei:

- jums svarbus finansinis stabilumas ir galimybė lengviau planuoti savo finansus;

- jei paskolos sutarties sudarymo metu jūsų pajamos nėra didelės, todėl negalite atlikti didelių įmokų sutarties pradžioje;

- neturite daug santaupų, todėl svarbu mokėti mažesnes įmokas dabar, o ne ateityje;

- jums aktualu gauti didesnę paskolos sumą, nei galėtumėte gauti linijinio metodo atveju;

- paskolą sudarote ilgesniam terminui ir tikitės, kad ateityje infliacija bus didesnė, nei dabar.

Anuitetą pasirinkti rekomenduojama jauniems žmonėms, kurie turi aiškias karjeros perspektyvas ir gali tikėtis savo pajamų augimo.

Kada verta rinktis linijinį paskolą grąžinimo būdą?

Linijinis paskolos grąžinimo metodas yra naudingas, kai

- prioritetas yra pigesnė paskola ir mažesnė bendra grąžintina suma;

- svarbiau mažesnė finansinė našta ateityje, nei didesnės įmokos dabar.

Linijinį mokėjimų būdą pasirinkti rekomenduojama savo karjeros pike esantiems vyresnio amžiaus asmenims, kurie planuoja išeiti į pensiją dar neišsimokėję visos paskolos. Tokiu būdu sumažėjusios pajamos nesutrukdys vykdyti savo įsipareigojimo, nes taip pat progresyviai mažės ir paskolos įmokų dydis.

Linijinis paskolos grąžinimas netinka, jei sutarties pasirašymo metu neturite didelių pajamų ar santaupų, skolinatės investicijoms ar pasiskolintus pinigus ketinate iš kart išleisti kartu su turimomis lėšomis (pvz. būsto remonto atveju).

Pabaigai

Nereikėtų pamiršti, kad net ir pasirinkę neoptimalų variantą, paskolos sutarties sąlygas visada galėsite pakeisti savo paskolą(s) refinansuodami arba dėl jų persiderėdami su savo kreditoriumi. Svarbu įvertinti visus vieno ar kito sprendimo optimalumą įtakojančius veiksnius, o esant poreikiui, būtinai pasikonsultuoti su banko atstovais ar finansiniais konsultantais.