Kredito istorija (glaudžiai sietina su kredito reitingu) yra svarbus, bet iki galo nesuprastas finansinio gerbūvio rodiklis. Tai, kad žmonės rodo didelę paklausą paskoloms su bloga kredito istorija tik parodo, kad tikrai yra žmonių, kurie turi blogą kredito istoriją.

Kredito istorija dažniausiai tiesiogiai įtakoja galimybę pasiskolinti ir galutinę kredito kainą. Tačiau tai, kaip kredito davėjai vertina kredito istoriją, konkrečius įrašus joje ir t.t., dažniausiai priklauso nuo konkretaus kredito davėjo vidinės tvarkos (Atsakingojo skolinimo nuostatų rėmuose).

Kas yra kredito istorija?

Kredito istorija ir jos ataskaita yra dokumentas, kuris leidžia matyti asmens finansinę situaciją. Joje yra kaupiami pastarųjų dešimties metų duomenys, susiję su asmens įsipareigojimais. Šis dokumentas yra aktualiausias kreditoriams, kurie nori įsitikinti potencialaus paskolos gavėjo galimybės vykdyti įsipareigojimus ir grąžinti paskolą laiku.

Tačiau kredito istorija vadovaujasi ir kitos įstaigos, kurioms yra aktuali asmens finansinė padėtis. Tai yra įmonės, kurios sudaro ilgalaikę sutartį su privačiais klientais: telekomunikacijų, lizingo įmonės ir pan.

Prieš sudarant sutartį, įmonė pasinaudos galimybe gauti asmens kredito istorijos ataskaitą, kurią sudaro tokios dalys:

- Kredito reitingas, kuris, atsižvelgiant į asmens finansinės padėties visumą, įvertina tikimybę, kad asmuo vėluos vykdyti savo įsipareigojimus ilgiau nei 90 dienų;

- Turimi įsipareigojimai ir mėnesio kredito įmokų dydis;

- Pradelsti mokėjimai, kurie į kredito istorijos ataskaitą patenka, jei su teikėju vėluojama atsiskaityti ilgiau nei 30 dienų;

- Pradelstų mokėjimų istorija, kai buvo vėluojama mokėjimus atlikti praeityje;

- Įstaigų domėjimasis asmens kredito istorija praeityje;

- Sąsajos su verslu, kur įvardijama savininkystės ar vadovavimo faktai.

Kaip galite matyti, kredito istorija parodo visapusišką asmens finansinę padėtį bei jos istorija. Todėl svarbu suprasti, kad tai nėra susiję vien tik su paskolomis: kredito istorija yra įtakojama net tokių elementarių dalykų, kaip sąskaitos už telefoną apmokėjimų. Trumpai tariant, bet kas, kas yra susiję su jūsų finansis ir bet kokiais finansiniais įsipareigojimais, keliauja į jūsų kredito istoriją ir įtakoja jūsų kredito reitingą.

Iš to taip pat galite susidaryti preliminarų vaizdą apie tai, kas įtakoja kredito istoriją. Taip pat galite susipažinti su mitais apie kredito istoriją.

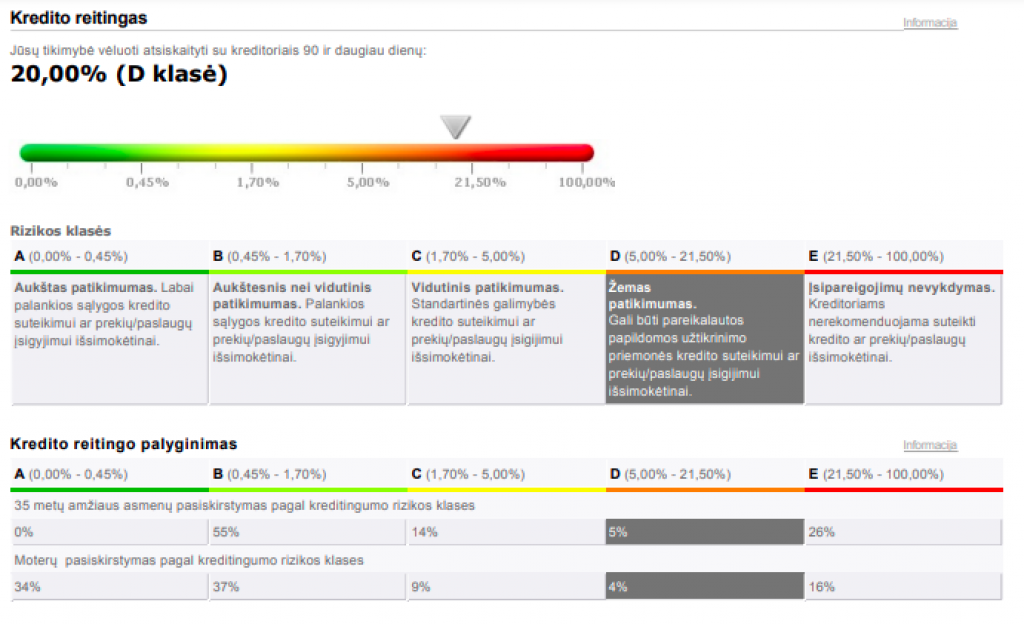

Kredito reitingas ir rizikos klasės

Kiekvienas kredito istoriją turintys asmuo yra priskiriamas vienai iš 5 rizikos klasių. Kiekviena iš šių klasių – A, B, C, D ir E – dar yra vadinamos kredito reitingu. Kredito reitingas nurodo asmens tikimybę su vėluoti atlikti paskolos įmoką 90 dienų ir ilgiau. Kredito reitingas yra rekomendacinio požiūrio, tačiau nurodo realią nemokumo riziką. Todėl nėra rekomenduojama suteikti kredito ar lizingo paslaugų E kredito reitingą turintiems asmenims dėl itin didelės įsipareigojimų nevykdymo rizikos.

Su detalia kiekvienos kredito reitingo klasės informacija gali susipažinti žemiau pateiktoje iliustracijoje.

Kaip nemokamai pasitikrinti kredito istoriją?

Kiekvienas Lietuvos pilietis gali nemokamai pasitikrinti savo asmens kredito istoriją, gauti kredito istorijos ataskaitą ar realiu laiku gauti informaciją apie pokyčius asmens duomenyse.

Savo kredito istoriją bei reitingą galite nemokamai pasitikrinti bei gauti nemokamą ataskaitą prisijungę prie Mano Creditinfo kredito istorijos sistemos: https://www.manocreditinfo.lt.

Taip pat galite nemokamai pasitikrinti su paskolų įsipareigojimais susijusią savo asmeninę informaciją, kaupiamą Paskolų rizikos duomenų bazėje, kurią administruoja Lietuvos bankas: https://www.lb.lt/lt/paskolu-rizikos-duomenu-baze.

Įmonės taip pat gali nemokamai pasitikrinti savo kredito reitingą ir tinkamumą verslo finansavimui gauti. Tą padaryti galima prisijungus prie Swedbank interneto banko: https://www.swedbank.lt/business/finance/comparison/creditScore?language=LIT.

Kas sudaro asmeninės kredito istorijos ataskaitą?

Kredito istorijos ataskaitą sudaro:

- asmeniui priskirtas kredito reitingas;

- informacija apie turimus finansinius įsipareigojimus;

- informacija apie nepadengtus įsiskolinimus ir su jais susijusi mokėjimų istorija;

- domėjimosi asmens duomenimis istorija;

- informacija apie verslo sąsajas.

Su kredito istorijos ataskaitos pavyzdžiu galite susipažinti čia: https://www.manocreditinfo.lt/Docs/Asmenine_kredito_istorija.pdf

Kas įtakoja kredito istoriją?

Kredito istorija yra įtakojama daug didesnio skaičiaus veiksnių, nei tik paskolų ir panašių įsipareigojimų vykdymo (pvz. lizingo). Bet kokios sutartys su paslaugos teikėju atsispindės jūsų kredito istorijoje ir tiesiogiai įtakos tiek ją, tiek svarbiausią kredito reitingą.

Pradelsti mokėjimai ir įsiskolinimai

Vienas labiausiai kredito istoriją ir kredito reitingą įtakojančių faktorių yra pradelsti mokėjimai. Jie yra apibrėžiami kaip ilgiau nei 30 dienų vėluojantys mokėjimai. Dar didesnę įtaką ir reikšmę turi ilgiau nei 90 dienų vėluojantys mokėjimai.

Paskolos turintiems pradelstų mokėjimų gali būti ir nesuteiktos, jei kredito davėjas įvertins, kad tokių mokėjimų pastaruoju metu ir per pastaruosius 10 metų paprasčiausiai buvo per daug. Tas pats galioja ir įsiskolinimams, nes turimi įsipareigojimai ir jų santykis su gaunamomis pajamomis – dar vienas įtakingas veiksnys.

Kuo seniau tokie mokėjimai ir įsiskolinimai buvo – tuo mažesnę įtaką jie turės. Todėl vengdami pradelstų mokėjimų jūs išvengsite didžiausią neigiamą įtaką kredito istorijai darančių veiksnių.

Greitieji kreditai

Gali susidaryti įspūdis, kad jei pasiskolinote iš greitųjų kreditų bendrovės ir kreditą grąžinote laiku, be pradelstų mokėjimų, tai turės teigiamą įtaką jūsų kredito istorijai.

Tačiau realybė yra tokia, kad vien greitųjų kreditų bendrovės domėjimasis jūsų finansais rimtesnių kreditorių gali būti traktuojamas kaip neigiamas dalykas. Neva, greitieji kreditai parodo jūsų negebėjimą tvarkytis su savo finansais.

Todėl vengdami greitųjų kreditų jūs taip pat galėsite išvengti savo kredito reitingo pablogėjimo, kuris gali įtakoti stambesnių paskolų sąlygas.

Sutuoktinio kredito istorija

Mažai žinomas faktas, bet skolinantis didesnes sumas ir ilgesniam laikotarpiui, paskolos davėjas gali atsižvelgti ir į jūsų sutuoktinio finansinę situaciją.

Tai reiškia, kad jūsų sutuoktinio kredito istorija irgi gali būti faktoriumi kreditoriui priimant sprendimą dėl sutikimo išduoti paskolą.

Tačiau galiausiai reikia paminėti, kad įtakoti kredito istoriją ir kredito reitingą tiesiogiai yra sudėtinga. Paprasčiausias būdas tą padaryti – tiesiog sėkmingai vykdyti visus savo įsipareigojimus, nevėluoti atlikti įmokas ir neprikaupti daug brangių kreditų, kurie pavirsta skolomis ir įsiskolinimais.

Kreipimaisi dėl kredito

Ne tik pats įsipareigojimų skaičius ir jų dažnumas, bet vien užklausų dėl kredito gavimo siuntimas įtakoja kredito reitingą ir paveikia kredito istoriją. Kuo dažniau kreipiatės dėl kredito – tuo didesnę neigiamą įtaką tai turi jūsų kredito istorijai. Didžiausią neigiamą įtaką padaro pakartotinis ir dažnas kreipimasis į greitųjų vartojimo kreditų bendroves. Todėl nepaisant to, kad kreiptis dėl paskolos internetu galite lengvai, tai nereiškia, ką tą turėdumėte daryti, jei neturite tam poreikio.

Kiti mokėjimai

Kaip ir minėta prieš tai, įtaką kredito istorijai ir asmeniniam kredito reitingui turi ne tik mokėjimai, susiję su paskolomis, bet ir visų kitų įsipareigojimų mokėjimų istorija. Todėl pradelsti bet kokios sąskaitos mokėjimai neigiamai paveikia kredito istoriją.

Kaip pagerinti savo kredito istoriją?

Lietuvoje apie ketvirtadalį jaunesnių nei 35 metų asmenų yra priskiriami prasčiausiau rizikos klasei su E kredito reitingu. Todėl naturalu, kad daugelis ieško informacijos ne tik apie kredito istorijos pagerinimo, bet ir apie tai, kaip panaikinti blogą kredito istoriją.

Daug lengviau yra nesusigadinti savo kredito istorijos išlaikant finansinę drausmę: laiku mokant vartojimo paskolos ir kitų kreditų įmokas ir apmokant visas sąskaitas, nesiskolinant ir nesikreipiant į kredito bendroves per daug ir per dažnai.

Greitai ir dirbtinai savo kredito istorijos pagerinti nepavyks, kaip nepavyks ir staiga panaikinti blogo kredito reitingo. Tačiau yra rekomendacijos, kurios laikui bėgant padės pagerinti situaciją. Be jau minėtų patarimų, taip pat rekomenduojama:

- Susipažinkite su savo kredito istorija, įvertinkite probleminis sritis ir sužinokite, kurie įrašai ir kada bus panaikinti (kredito istorijoje įrašai yra saugomi 10 metų);

- Laiku atlikite visas įmokas: kuo didesnę dalį visų įmokų sudarys laiku atlikti mokėjimai, tuo mažesnę įtaką kredito istorijai ir reitingui turės pradelsti mokėjimai;

- Nesiskolinkite per daug ir per dažnai, o jei tai būtina – venkite skolinimosi iš greitųjų kredito bendrovių ar kredito kortelės naudojimo;

- Įvertinkite savo sutuoktinio kredito istoriją ir jo(s) finansines rizikas: sutuoktinio finansai ir kredito istorija gali turėti reikšmingos ir tiesioginės įtakos jūsų galimybės gauti paskolą. Rūpindamiesi savo kredito istorija, tuo pačiu pasirūpinkite ir savo sutuoktinio kredito istorija;

- Jei įsipareigojimai kelia sunkumų ir veda link pradelstų mokėjimų, pagalvokite apie jų refinansavimą, kuris padės sumažinti pajamoms tenkančių įsipareigojimų dydį.

Kaip matote, dirbtinai pagerinti kredito istorijos ar panaikinti blogus įrašus nepavyks: kredito istorijos gerinimas yra procesas, reikalaujantis finansinio atsakingumo ir disciplinos.