Pastaruoju metu Europos centriniam bankui padidinus bazinę palūkanų normą (žr. palūkanų normų kilimas), tai neišvengiamai palietė ir Lietuvos būsto paskolų turėtojus. Lietuvoje apie 95% visų būsto paskolų sutarčių yra sudaromos kintamos palūkanų normos pagrindu. Tai reiškia, kad priklausomai nuo būsto paskolos sutarties sąlygų, paskolos palūkanos yra perskaičiuojamos kas 3, 6 arba 12 mėnesių.

Paskolos turėtojo mokamas palūkanas sudaro pastovi, fiksuotoji dalis, dar vadinama banko marža ir kintamoji dalis, kuri yra susieta su EURIBOR rodikliu. Banko marža yra nustatoma individualiai kiekvienam klientui, priklausomai nuo jo kreditingumo vertinimo rezultatų ir kitų vertinimo kriterijų ir nekinta visą sutarties laikotarpį. Tuo tarpu kintama dalis yra perskaičiuojama kas 3, 6 ar 12 mėnesių, priklausomai nuo būsto paskolos sutarties sąlygų.

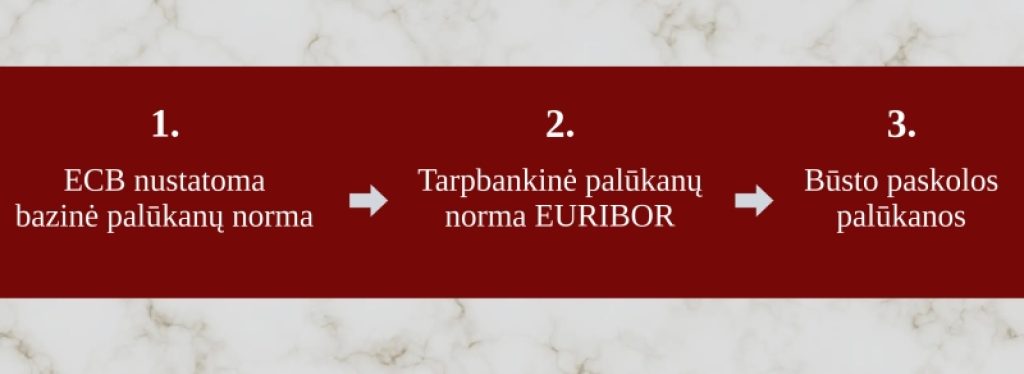

Taigi, bazinė palūkanų norma daro įtaką eiliniam Lietuvos būsto paskolos turėtojui per tarpbankinę palūkanų normą EURIBOR. Kintama būsto paskolos palūkanų dalis yra susieta būtent su EURIBOR norma, kuri atspindi bankų trumpalaikio skolinimosi kainą rinkoje. Todėl paskeitus EURIBOR, priklausomai nuo pasirinkto ir sutartyje numatyto periodiškumo, perskaičiavus palūkanas pasikeičia ir būsto paskolos turėtojo mokamų palūkanų dydis.

Schematiškai, palūkanų normos pokyčiai veikia tokiu principu: